Патентная система налогообложения в 2019 году и ее особенности

Особенности патентной системы налогообложения (ПСН)

Особенности ПСН

ПСН или же патентной системой налогообложения принято называть налоговый специальный режим, который применяется только ИП. При данном режиме сам предприниматель получает патент, дающий право ИП на реализацию некоторого вида деятельности. При этом, совершенно не имеет значения, сколько именно предприниматель получает дохода в данном режиме.

Приобретая патент на вид деятельности, сам предприниматель полностью освобождается по нему от выплаты большинства налогов (НДС, налог на имущество и НДФЛ), кроме таможенного налога.

Патент может выдаваться на срок от одного месяца до года. Для его получения следует не позже десяти дней до намеченной даты начала введения выбранной деятельности подать соответствующее заявление в ИФНС. При ведении определенной патентом деятельности по месту жительства предпринимателя – заявление необходимо подавать именно по месту жительства ИП. При ведении такой деятельности не по месту жительства, соответствующее заявление нужно подавать в любой налоговый орган данного округа.

При этом, индивидуальный предприниматель, который прекратил свою деятельность или же утратил право на применение ПСН, до завершения срока окончания патента имеет право перехода снова на патентную систему по данному виду деятельности не раньше, нежели с нового календарного года. На протяжении пяти дней после получения заявления, ИФНС обязана, либо отказать в выдаче патента, либо уведомить о его выдаче.

Фактическая стоимость приобретения патента можно рассчитать по такой формуле:

Патентная система налогообложения = НБ * реальная ставка * (Срок законного действия патента/12, где ставка = 6 %, а НБ – это налоговая база, то есть, потенциальный доход, устанавливаемый законами субъектов Российской Федерации.

Если Вы получили патент на срок меньше чем полгода, тогда необходимо внести полностью всю сумму в течение двадцати пяти календарных дней, после того, как патент начал действовать.

В том случае, если патент получается на срок от полугода до года, то одна третья часть суммы должна быть оплачена на протяжении двадцати пяти дней после фактического начала действия патента. А остальные две трети – не позже чем за тридцать дней до окончания срока действия данного патента.

Также, ИП может потерять право на законное использование патента в случае:

- не осуществления оплаты;

- численность работников ИП с начала года превысила пятнадцать человек;

- доходы свыше шестидесяти миллионов рублей.

Патентная система налогообложения – выбор только для ИП!

Для индивидуальных предпринимателей выбор режима налогообложения на одну систему шире, чем для ООО и других

организаций. Это дает с одной стороны больше возможностей по способам ведения бизнеса и его учета, но с другой стороны усложняет сам выбор подходящей именно для вашей деятельности системы налогообложения.

ИП могут применять наряду с ОСНО, УСНО, ЕНВД еще и патентную систему налогообложения. Как отдельный спец.режим данная система налогообложения начала действовать с 01.01.2013 года. Была введена новая глава 26.5 под названием «Патентная система налогообложения». До этой даты применялась статья 346.25.1 Налогового кодекса «Особенности применения упрощенной системы налогообложения индивидуальными предпринимателями на основе патента».

Патентная система налогообложения для ИП имеет свои тонкости и нюансы, которые необходимо знать как начинающим предпринимателям, так и тем ИП, которые уже работают на рынке и хотели бы перейти на данный налоговый режим.

Особенности патентной системы налогообложения (ПСН)

Чтобы переход на эту систему налогообложения принес вашему бизнесу максимальную пользу, следует знать основные правила ее применения:

1. Все положения и особенности патентной системы прописываются в Налоговом кодексе.

2. А применяются и вводятся в действие законами субъектов Российской Федерации на территориях этих субъектов.

3. Налогоплательщиками патентной системы налогообложения могут быть только индивидуальные предприниматели, которые перешли на нее.

4. Применение этой системы налогообложения или уход с нее на другой режим налогообложения происходит абсолютно добровольно.

5. Право применения Вами патентной системы налогообложения подтверждается особым документом: патентом на осуществление выбранной Вами деятельности в рамках главы 26.5 и разрешенной к применению на той территории, где Вы будете вести свой бизнес.

6. Патент действует только на территории того субъекта Российской Федерации, который указан в патенте. Но Вы вправе получать патенты хоть в каждом регионе России. Ограничений по количеству

нет, все зависит только от ваших материальных возможностей.

7. Патент выдается по выбору индивидуального предпринимателя: на период от 1-го до 12-ти месяцев включительно; в пределах одного календарного года.

Пример 1:

Если Вы решили применять патентную систему налогообложения с июля 2019 года, то максимальный срок, на который Вам могут выдать патент в этом году, – это 6 месяцев (с июля по декабрь 2019 года).

Пример 2:

Хотите приобрести патент на 3 месяца с декабря 2019 года. Придется приобретать 2 патента: один – на декабрь 2019 года, второй на январь—февраль 2019 года.

8. Чтобы получить патент, нужно подать заявление: за 10 рабочих дней до начала применения патентной системы налогообложения для

действующих ИП; вместе с подачей документов на регистрацию для новых ИП. Действие патента в этом

случае начинается со дня госрегистрации индивидуального предпринимателя.

9. Заявление подается: В налоговую инспекцию по месту прописки, если Вы будете вести бизнес по патенту в том регионе, где проживаете и зарегистрированы. Даже в том случае, если в регионе несколько инспекций, а Вы осуществляете свою деятельность на территории инспекции не того района, в котором прописаны. В налоговую инспекцию по вашему выбору, если Вы хотите вести бизнес по патенту в том регионе, в котором Вы не состоите на учете по месту прописки или как налогоплательщик, применяющий патентную систему налогообложения. Конечно, инспекцию Вам надо выбрать

именно в том регионе, где Вы будете эту деятельность осуществлять.

10. Патент Вам должны выдать через 5 рабочих дней после подачи заявления или со дня государственной регистрации, если Вы подавали заявление вместе с документами на регистрацию ИП. При этом патентная система будет применяться не со дня выдачи патента, а с даты указанной в

заявлении.

11. В выдаче патента Вам могут отказать: указан срок действия патента за пределами текущего календарного года; вид деятельности указан неправильно (не соответствует перечню пункта 2, статьи 346. 43 – с учетом региональных особенностей); средняя численность работников на момент подачи заявления больше 15 человек; существует недоимка по патентному налогу, если уже есть действующие патенты. Уведомление об отказе налоговики также выдают в течение 5 дней после подачи заявления или дня государственной регистрации в качестве индивидуального предпринимателя.

Пример 3:

Патент выдан на 6 месяцев, применяется с 01.02.2014 г. и совмещается с УСНО. За 5 месяцев получены доходы: По патенту – 30 миллионов рублей, по УСНО — 30,1 миллиона рублей. Последнее поступление дохода было 02.06. 2014 года на сумму 121 200 рублей по УСНО. Общий доход – 60,1 миллиона рублей. ИП утратил право на применение патента с 01.02.2014 г., а основание для этого наступило 02.06.2014 г. Следить за превышением дохода обязан сам предприниматель, также как и сообщать об утрате права применения патентной системы. Заявление об этом подается в течение 10 дней с даты наступления того события, которое привело к утрате права использования патента. Налоговики в течение 5-ти дней с даты подачи этого заявления должны снять Вас с учета, как плательщика патента. При этом налоги пересчитываются по общей системе налогообложения с даты применения патента. Пени и штрафы не начисляются, а сумма уплаченного патента засчитывается в уменьшение НДФЛ. Если Вы применяли наряду с патентом УСНО, то с даты снятия с учета в качестве

налогоплательщика патентной системы налогообложения, Вы можете применять к виду деятельности, по которой применяли патент, упрощенную систему налогообложения. Но налоги с даты применения патента до даты снятия с учета с этого режима все равно пересчитываются по ОСНО.

Уплата налогов при ПСН

Уплата налога на патентной системе зависит от срока действия патента. Срок выдачи патента до 6 месяцев: платится в один прием в размере полной суммы

налога в срок не позднее 25 календарных дней после начала действия патента. Срок от шести месяцев до календарного года: оплата производится за 2 приема:

первый раз в размере одной трети суммы налога в срок не позднее 25 календарных дней после начала действия патента; второй раз в размере двух третей суммы налога в срок не позднее 30 календарных дней до дня окончания налогового периода. Налог считается с использованием потенциально возможного дохода (ПВД патент). ПВД патент имеет: минимум: 100 тысяч рублей, максимум: 1 миллион рублей. Каждый год эти цифры увеличиваются на коэффициент-дефлятор. В 2014 году он равен 1,067. Поэтому в 2014 году минимальный ПВД патент — 106,7 тысяч рублей, максимальный — 1,067

миллионов рублей. Регионы могут увеличить ПВД патент: В зависимости от видов деятельности и численности населения в 3, 5 или 10 раз, поэтому

максимальный размер ПВДпатент может достигать 10 000 000 рублей. В 2014 году с учетом коэффициента эта сумма равна 10 670 000 рублей.

Пример 4:

Налог считается по формулам:

На 12 месяцев

(1) Нпатент = ПВДпатент х 6%, где

Нпатент – стоимость патента (налог)

ПВДпатент — потенциально возможный доход

6% — ставка налога

На срок менее 12 месяцев

(2) Нпатент = ((ПВДпатент : 12) х Км) х 6%, где

12 – количество месяцев в году

Км – количество месяцев действия патента (от 1 до 11)

Остальные значения те же, что и в формуле (1)Пример 5:

Посчитаем стоимость патента, с ПВДпатент = 550 000 рублей, выданного на 7 месяцев. Используем

формулу (2):

Нпатент = ((550 000 : 12) х 7) х 6% = 19300 рублей

Патент действует с 01.06.2014. Уплату производим 2 суммами:

1-ый раз до 25.06.2014 г:

19300 : 3 х 1 = 6433 рубля

2-ой раз до 01.12.2014 г.: 19300 : 3 х 2 = 12 867 рублей

Зная расчет налога, можно подсчитать, что в 2014 году патент может стоить от 533,5 руб. до 889 167

рублей за месяц и от 6402 руб. до 640 200 рублей за год.

Патентная система налогообложения для ИП имеет еще ряд нюансов, которые необходимо знать, чтобы остановить свой выбор именно на ней:

- Патент нельзя применять, если деятельность, подпадающая под патентную систему, осуществляется: в рамках договора простого товарищества (договора о совместной деятельности);в соответствие с договором доверительного управления имуществом.

- ИП на патенте не сдают декларацию;

- Но ведут налоговый учет доходов в книге учета, чтобы подтвердить правомерность применения данной системы налогообложения (доходы до 60 млн. рублей). По каждому патенту ведется отдельная книга;

- Доходы на патенте так же, как и на УСНО, считаются кассовым методом, т.е. учитываются все поступления денег в кассу или на расчетный счет в банке.

- Налог на патенте не уменьшается на сумму страховых взносов; Ставки страховых взносов за работников в 2014 году на патенте снижены до 20%, кроме видов деятельности, указанных в подпунктах 19, 45-47 пункта 2 статьи 346.43 НК РФ. Все 20% уплачиваются в Пенсионный фонд;

- Патент заменяет те же налоги, что и при применении ЕНВД и УСНО;

- ИП на патенте, как и на ЕНВД, может не применять ККТ.

- Услуги в отличие от тех же услуг на ЕНВД можно оказывать не только физическим, но и

юридическим лицам (кроме тех, которые добавлены регионами).

Вывод: патентную систему налогообложения выбираем:

для ИП;

если уверены, что доход с начала года не достигнет планки в 60 млн. рублей, а средняя

численность работников не превысит 15 человек;

налоговая нагрузка меньше, чем на ЕНВД или УСНО;

у Вас уже есть нужная сумма денег на уплату патента. Если ее нет, то дальше думать о

выгодах применения патентной системы налогообложения бесполезно;

нет желания оформлять и сдавать налоговую отчетность. Особенно актуально для ИП без

работников и при равной или немного большей налоговой нагрузке на ЕНВД. Помним, что на

ЕНВД отчетность сдается каждый квартал;

хотите сэкономить на страховых взносах от зарплаты сотрудников (помним, что

уменьшенная ставка применима не для всех видов деятельности). В этом случае, прежде чем

принять решение, тщательно подсчитайте сумму экономии.

если выбор идет между ЕНВД и патентом, а услуги, которые на ЕНВД можно оказывать

только физическим лицам, Вы хотите оказывать другим ИП и юридическим лицам.

Помните, прежде, чем принять решение по выбору системы налогообложения нужно не только

подсчитать налоговую нагрузку, но и рассмотреть другие выгоды применения каждой системы

налогообложения

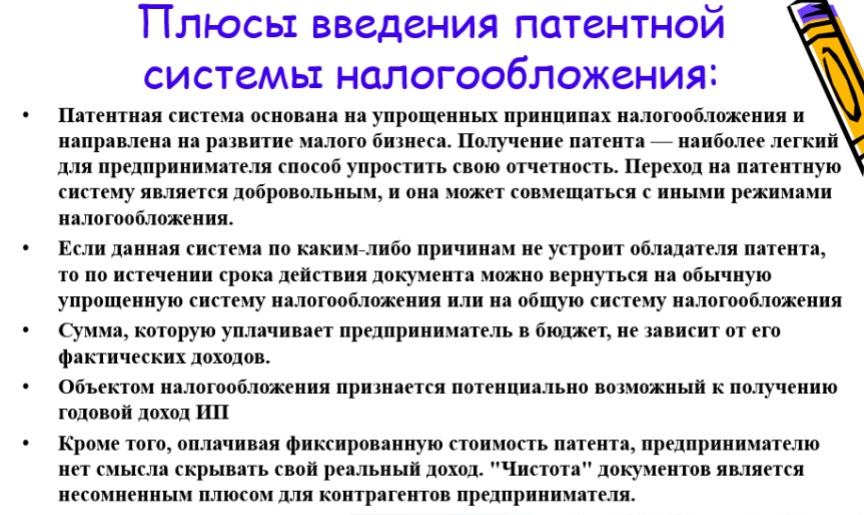

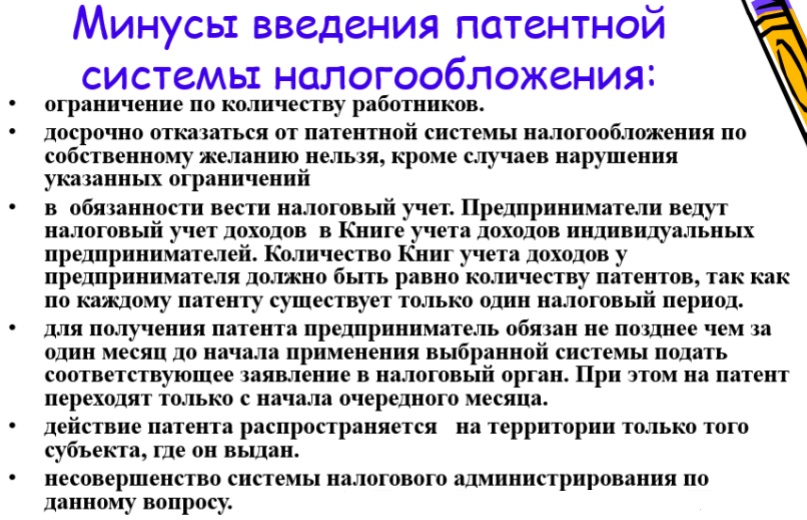

Плюсы и минусы введения патентной системы налогообложения:

Плюсы введения ПСН

Минусы введения ПСН

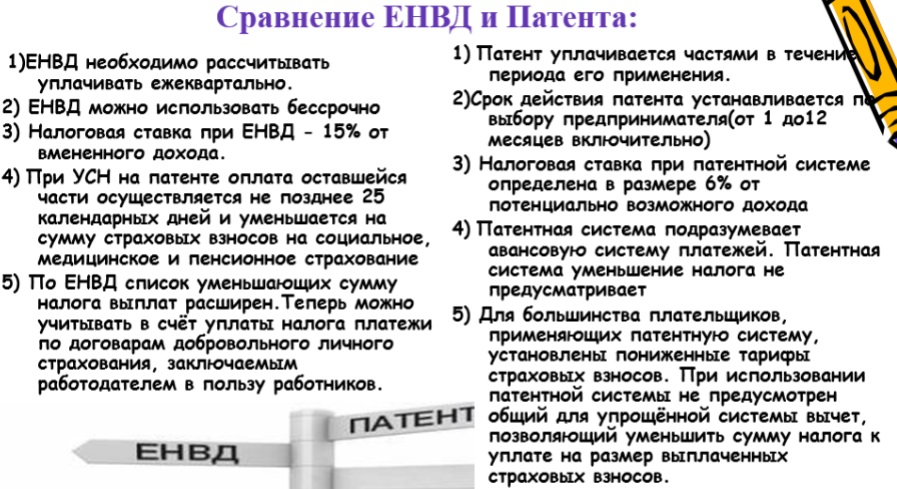

Сравнение ЕНВД и ПСН

Видеолекция по теме: патентная система налогообложения

Поделиться "Патентная система налогообложения в 2019 году и ее особенности"

- VKontakte