Налогообложение ИП в 2019 году: особенности систем налогообложения

Налогообложение индивидуальных предпринимателей: виды и особенности систем налогообложения

Основными системами налогообложения для ИП являются:

- уплата сельскохозяйственного налога;

Особенности ЕСХН

- уплата налога на вмененный доход;

Налогообложение ИП: особенности ЕНВД

- патентная система налогообложения;

Налогообложение ИП: особенности патента

- упрощенная система налогообложения;

Налогообложение ИП: особенности УСН

- общая система налогообложения.

Давайте рассмотрим особенности каждой из перечисленных систем, которые являются доступными для отечественных предпринимателей.

Общая система налогообложения закрепляется за налогоплательщиком автоматически, если налогоплательщик не выявит желания использовать другую. При этом, предприниматель, выбравший налогообложение по системе ОСНО обязан уплатить налог на имущество, НДС, подоходный доход, а также обязательные для каждой из систем налогообложения сборы и налоги.

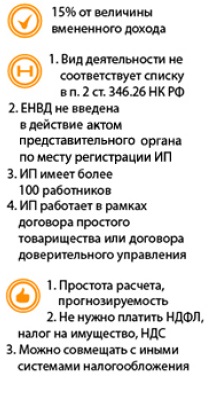

ЕНВД предлагает налогоплательщику платить по установленной базе годового дохода (или же патентного дохода). Данная база корректируется коэффициентами, которые устанавливаются регионально, согласно уровням муниципальных образований.

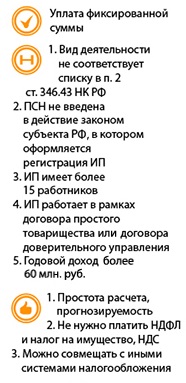

Именно патентная система налогообложения является самой простой из существующих. Для осуществления деятельности предприниматель приобретает патент на определённый срок оказания им некоторых услуг.

При этом, предприниматель, который применяет УСН, ПСН, ЕНВД не освобождаются от налога на имущество, который начисляется на базе кадастровой стоимости недвижимости и ряда обязательных налогов.

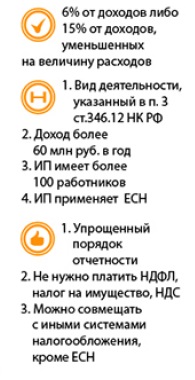

Но ОСНО предлагает ИП одну из самых больших налоговых нагрузок и по этой причине большая часть предпринимателей перешла на УСНО сразу же после введения упрощённой системы налогообложения. УСНО существует в двух вариантах:

- налогооблагаемой базой выступают доходы самого предпринимателя;

- налоги рассчитываются, согласно системе «доходы минус растраты».

Существующие ставки УСНО законно закреплены на федеральном уровне с возможной коррекцией в границах установленного в регионах интервала. При этом, доходы облагаются по шестипроцентной ставке, а по второму варианту – от пяти до пятнадцати процентов.

Предприниматель на УСНО также уплачивает налог на имущество на основе кадастровой стоимости недвижимости и ряд обязательных налогов и сборов.

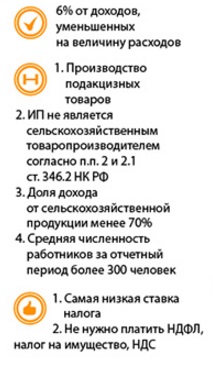

ЕСХН может стать актуальным для предпринимателей, занимающихся переработкой или же производством сельскохозяйственной продукции. Данная система налогообложения в некоторых пунктах аналогична УСНО и в ней установлена шестипроцентная ставка от годового дохода.

Поделиться "Налогообложение ИП в 2019 году: особенности систем налогообложения"

- VKontakte