Основные преимущества УСН (6% и 15%)

Преимущества упрощенной системы налогообложения перед другими формами налогообложения

УСН или же упрощённая система налогообложения – это налоговый специальный режим, применение которого предусмотрено главой 26.2 НК РФ. Сегодня мы рассмотрим основные преимущества «упрощёнки».

Организации, которые применяют УСН полностью освобождены от уплаты таких налогов:

- НДС;

- налог на имущество;

- а также налог на прибыль.

В некоторых случаях при УСН предприниматели признаются налоговыми агентами по НДС или плательщиками налога на имущество. В традиционном порядке они платят транспортный, а также земельный налог.

Предприниматель на «упрощёнке» не платит налог на имущество недвижимости ИП (в том случае, если сам предприниматель подавал заявление в налоговые органы и рассматриваемое имущество включено в спецперечень), НДС и НДФЛ со своих доходов.

Как и фактическая организация, ИП на УСН обязан исполнять обязанности так называемого налогового агента, согласно параграфу 5 статьи 346.11 НК Российской Федерации. К примеру, если предприниматель заключает трудовые договоры, начисляя зарплату, то он обязан удержать, а после и перечислить НДФЛ с заработных плат собственных сотрудников. При импорте товаров предприниматели на упрощённой системе налогообложения должны также платить НДС.

При этом, перечень обязательных уплачиваемых налогов, а также случаев, при которых данные налоги обязательны к уплате при УСН значительно меньше, нежели в других случаях.

Объекты налогообложения при использовании УСН:

Как Вы знаете, на «упрощёнке», согласно статье 346.14, предусмотрено два объекта налогообложения:

- доходы, уменьшенные на сумму расходов;

- доходы.

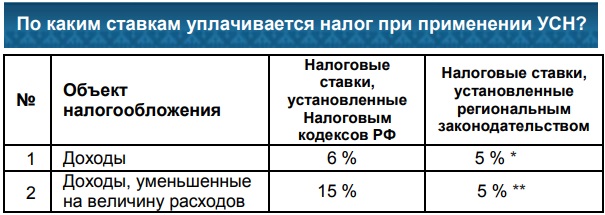

От этого объекта зависит и налоговая ставка, максимальный размер которой обязан составлять:

- в первом случае – 15%;

- во втором – 6%.

Однако, данные ставки могут быть понижены законами субъектов Российской Федерации.

Согласно всему вышеописанному, предприниматель на УСН может сам выбирать какой объект налогообложения выбрать, исходя из величины собственных расходов и доходов. Кроме того, при данной системе необходимо отчитываться только один раз в году, а не ежеквартально или ежемесячно! Таким образом, Вы сдаёте декларацию по УСН один раз.

- ИП должны подать её не позже тридцатого апреля. Однако, если последний день совпадает с выходным, то крайняя дата автоматически переносится на самый близкий к выходному дню рабочий день;

- организации сдают декларацию не позже тридцать первого марта.

Итак, давайте разберем основные вопросы, касающиеся упрощенной системы налогообложения (УСН):

Что представляет собой упрощенная система налогообложения?

Что такое УСН?

Что признается объектом налогообложения?

Что признается объектом налогообложения при УСН?

По каким ставкам уплачивается налог при применении упрощенной системы налогообложения?

Ставки УСН

В том случае, если вы приняли решение о переходе на УСН, вы можете воспользоваться нашим конструктором документов и абсолютно бесплатно в автоматической режиме составить Уведомление переходе на УСН

Также, вы можете воспользоваться инструкцией по самостоятельному заполнению заявления о переходе на УСН

Видеолекция по теме: преимущества и недостатки УСН

Поделиться "Основные преимущества УСН (6% и 15%)"

- VKontakte